Геополитические изменения оказывают заметное влияние на банковский сектор стран СНГ, особенно в регионе Средней Азии.

Параллельно отрасль переживает масштабную трансформацию: на первый план выходят открытый банкинг, технологические инновации и цифровизация процессов, передает avesta.tj.

Экономическое развитие стран СНГ происходит неравномерно. Казахстан и Узбекистан демонстрируют стабильный рост, тогда как экономика Кыргызстана замедляется — в основном из-за снижения объёмов денежных переводов и внешнего спроса. Таджикистан, несмотря на возобновление трудовой миграции, по-прежнему сталкивается с бюджетными ограничениями.

«Банки стран СНГ выигрывают от позитивного отношения инвесторов к развивающимся рынкам. Однако геополитическая ситуация в регионе СНГ остается ключевым фактором, влияющим на прогнозы», — отмечает в своем отчете, опубликованном в марте 2025 года, международное рейтинговое агентство Fitch Ratings.

Кроме того, банки Средней Азии, в ситуации, когда их коллеги в России оказались изолированы от международной системы, существенно наращивают клиентуру и увеличивают объемы финансовых операций. Так кто же в итоге может оказаться лидером транзакций в СНГ в текущей ситуации? Рассмотрим ситуацию подробнее.

Казахстан — цифровой лидер транзакционной активности СНГ

Казахстан, вторая по объему экономика среди стран СНГ, демонстрирует устойчивую и впечатляющую динамику в развитии платежной инфраструктуры. Страна последовательно наращивает объемы операций по банковским счетам, активно внедряя цифровые технологии и стимулируя безналичную экономику.

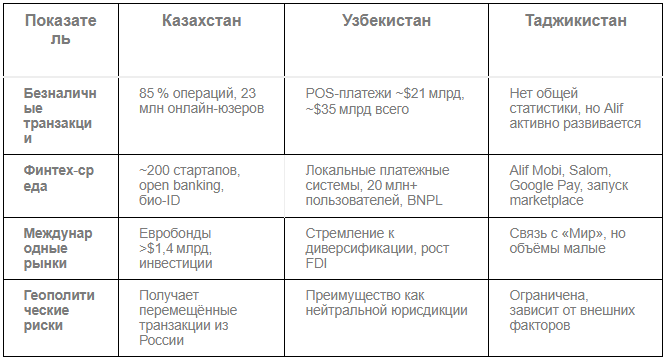

Согласно данным за май 2025 года, объем транзакций, осуществленных с использованием платежных карточек казахстанских банков, составил 18,1 триллиона тенге (около 34,9 млрд долларов США). Это на 21,5% больше по сравнению с началом года. Общее число операций достигло 1,3 млрд, что на 28,4% больше январского уровня. Особенно активно растет сегмент безналичных переводов: их количество увеличилось на 21,7%, достигнув 1,2 млрд операций, а объем — на 18,7%, до 15,7 трлн тенге (29,83 млрд долларов).

Финансовая инфраструктура Казахстана базируется как на локальных, так и на международных платёжных системах. В 2024 году в стране было зарегистрировано 26,7 млн карт местных платежных систем и 54,6 млн международных, включая 39,7 млн карт Visa и почти 13,6 млн MasterCard. Распространённость карточек и расширяющаяся сеть POS-терминалов (1,16 млн) являются прямыми индикаторами глубокой цифровизации. На фоне этого более 23 млн граждан активно используют онлайн-банкинг.

Наиболее динамично развивающимся банком страны остаётся Halyk Bank (Народный банк Казахстана), активы которого в 2024 году достигли 18,2 трлн тенге (34,58 млрд долларов). В тройке лидеров также — Kaspi Bank (7,8 трлн тенге) и Банк ЦентрКредит (6,9 трлн тенге). Halyk сохраняет лидерство по объему собственного капитала (2,4 трлн тенге), вкладам физических и юридических лиц (10,7 трлн тенге) и чистой прибыли (674 млрд тенге), хотя его доля в общем объеме активов банковского сектора сократилась с 31% до 29%.

Финансовая система Казахстана обладает высокой степенью открытости. Международные переводы осуществляются в долларах, евро, фунтах стерлингов и сома, с комиссией 0,95% от суммы (не менее 200 тенге), без ограничений по лимиту. Время зачисления составляет от 5 минут до 3 рабочих дней — что позволяет банкам эффективно обслуживать клиентов в трансграничных операциях.

Отдельного внимания заслуживает развитие финтех-среды: в стране функционирует около 200 финтех-стартапов, активно внедряются решения на базе QR-платежей, мгновенных переводов (instant payments), открытого банкинга (open banking) и биометрической идентификации. Казахстан стал одной из первых стран СНГ, где проводится пилотный запуск open API для банковской экосистемы.

Инвестиционная привлекательность казахстанского банковского сектора высока: в 2024 году банки страны, включая Development Bank и ForteBank, разместили евробонды на сумму более 1,4 млрд долларов США. Прогнозы на 2025 год указывают на сохранение положительной динамики.

Кроме того, Казахстан получает стратегическое преимущество на фоне геополитической изоляции России: санкции, наложенные на российский банковский сектор, перераспределяют транзакционные потоки в пользу альтернативных каналов — и Казахстан становится одним из ключевых бенефициаров этого процесса.

Вывод: Казахстан обладает мощной комбинацией факторов — высокотехнологичной инфраструктурой, притоком международных инвестиций, устойчивым ростом внутреннего рынка и геополитической дивидендной позицией. Всё это делает его безусловным лидером в транзакционной активности на пространстве СНГ.

Узбекистан — растущий центр потребительских транзакций и локальных финтех-решений

Узбекистан уверенно входит в число лидеров финансового рынка среди стран постсоветского пространства. На фоне макроэкономической стабильности страна демонстрирует устойчивый рост цифровой активности в сфере платежей, трансфертов и B2C-финансов.

По итогам 2024 года банковская система Узбекистана показала значительный рост депозитной базы: доля депозитов увеличилась с 11,5% до 27,7% от объема рынка. Это связано с сохранением высоких реальных процентных ставок, стимулирующих вкладчиков. Однако, несмотря на столь активный рост в предыдущие годы, совокупная прибыль банков сократилась почти вдвое, составив 7 трлн сумов (около 80 млрд долларов США). Это свидетельствует о возможных издержках масштабной трансформации банковского сектора и росте конкуренции на рынке.

По состоянию на 1 августа 2024 года, коммерческие банки Узбекистана выпустили 50,93 млн банковских карт. Лидерами по объёму эмиссии являются Народный банк (11,3 млн карт), Агробанк (4,85 млн) и Ипотека банк (4,36 млн). Важно отметить, что локальные платежные системы, а также электронные кошельки, активно конкурируют с международными операторами. Их общая аудитория превышает 20 миллионов пользователей. Более того, эти решения используются и в международных C2B-платежах, что делает их особенно актуальными для глобальной электронной коммерции.

Финансовая система страны также опирается на устойчивую динамику денежных переводов. За первые три месяца 2025 года в страну поступило 3,3 млрд долларов трансфертов, что на 32% выше аналогичного периода прошлого года. Особенно примечателен рост в марте, когда объем переводов составил около 1,2 млрд долларов. В целом, в 2024 году в Узбекистан поступило 14,8 млрд долларов денежных переводов, на 30% больше, чем в 2023 году. Из них 77% пришлись на Россию (11,5 млрд долларов). Вместе с тем, по итогам 2024 года Узбекистан стал лидером по числу входящих переводов из Казахстана, обогнав даже Россию и Турцию — традиционные каналы трансфертов.

Технологическая инфраструктура страны бурно развивается. Объём POS-платежей в Узбекистане рос с совокупным среднегодовым темпом (CAGR) 50% в 2021–2023 гг., достигнув в 2023 году примерно 35 млрд долларов США. Из них 21,65 млрд приходится непосредственно на POS-транзакции. Сегмент B2C-финтеха также демонстрирует стремительный рост — потребительские кредиты и модели “Buy Now Pay Later” росли со среднегодовым темпом 66% в 2020–2023 гг. Это говорит о растущем доверии населения к цифровым банковским продуктам.

Среди частных игроков особое внимание заслуживает Octobank — один из самых динамично развивающихся банков страны. По итогам 2024 года он увеличил объём активов более чем в три раза и был удостоен международной награды Best e-com acquirer за рекордное количество эквайринговых транзакций. Octobank активно продвигает передовые платежные технологии: через Visa Direct банк обеспечивает мгновенные переводы в 180 стран мира без необходимости открытия валютных счетов. Кроме того, для крупного бизнеса и частных клиентов доступны переводы по системе SWIFT — например, для оплаты обучения, лечения или внешнеэкономической деятельности.

Позиции традиционных крупных банков в 2024 году оказались менее устойчивыми. Центр экономических исследований и реформ зафиксировал снижение рейтингов у Asia Alliance Bank, Ипак Йули Банк, Народного банка и Бизнес Development Bank. В этом контексте усиление Octobank стал особенно заметным — его позиция улучшилась сразу на три пункта в рейтинге.

Фундаментальную основу цифровой трансформации в стране обеспечивает государственная программа Digital Uzbekistan–2030. В рамках этой инициативы создаются условия для всеобщего подключения к интернету, расширяются 4G и 5G сети, снижается стоимость мобильных данных. В стране активно развиваются регуляторные песочницы (sandbox), позволяющие финтех-компаниям и банкам тестировать инновационные продукты в контролируемой среде.

Вывод: Узбекистан уверенно движется к статусу цифрового лидера в области розничных и потребительских платежей. Рост объемов трансфертов, активная поддержка финтех-экосистемы, внедрение локальных платёжных систем и экспансия частных банков создают мощный импульс для дальнейшего расширения транзакционной активности как внутри страны, так и на международной арене.

Таджикистан — формирующийся игрок в сфере цифровых транзакций

Экономика Таджикистана пока существенно уступает по масштабам и уровню развития Казахстану и Узбекистану, однако за последние годы страна демонстрирует стабильный рост, особенно в постпандемийный период. С 2021 по 2024 год ВВП республики вырос на 8,5%, а по итогам марта 2025 года рост составил 8,2%, что, несмотря на небольшое замедление, свидетельствует о сохраняющемся положительном тренде.

Одной из ключевых характеристик таджикской экономики остаётся высокая зависимость от денежных переводов трудовых мигрантов. Всемирный банк отмечал пиковые значения доли таких переводов в ВВП: в 2022 году этот показатель составил 50%, а в 2023-м — 38%. Это делает страну одной из самых зависимых от трансфертов экономик мира и формирует особую роль платежной инфраструктуры в финансовой системе республики.

Согласно данным, опубликованным Национальным банком Таджикистана в мае 2025 года, в первом квартале текущего года было совершено более 5,4 млн безналичных операций на сумму свыше 81 млн долларов США. Общее число операций увеличилось на 28%, а их объем — на 50,3%. За последние четыре года безналичные платежи в стране выросли на 70%, что отражает нарастающий интерес населения к цифровым формам расчетов.

Банковская карта в Таджикистане представлена как национальными, так и международными платёжными системами. Банки республики выпускают карты Национальной платежной системы «Корти Милли», а также Visa, Mastercard и UnionPay. Национальная система занимает доминирующее положение на рынке: по данным на 31 марта 2025 года, 54,1% выпущенных карт приходится на Корти Милли, ещё 21,6% — на её разновидности, включая ExpressPay и UnionPlay-версию. Visa занимает 14,6% рынка, Mastercard — 4,6%, UnionPay — 0,3%. Всего в стране в обращении находится 8,6 миллионов банковских карт.

Число безналичных операций с использованием банковских карт и электронных кошельков демонстрирует устойчивый рост: по итогам последнего отчетного периода количество операций увеличилось на 40,7%, а объём совершённых платежей — на 76,4%. Несмотря на ограниченную инфраструктуру и низкую плотность POS-терминалов по сравнению с соседними странами, спрос на цифровые финансовые услуги в стране продолжает расти.

Финансовый сектор Таджикистана насчитывает 26 кредитных финансовых организаций. Согласно обзору рейтингового агентства, «Эксперт», наиболее устойчивыми игроками остаются «Банк Эсхата», «Ориенбанк» и «Международный банк Таджикистана». В то же время «Алиф Банк», некогда один из самых перспективных финтех-проектов в республике, снизил уровень своей финансовой устойчивости, сократив объем активов на 26%.

Тем не менее, именно Alif Bank, основанный в 2014 году, остаётся одним из главных драйверов цифровой трансформации финансовой сферы Таджикистана. Банк выпускает карты Visa и Mastercard, предлагает интеграцию с Google Pay и развивает собственный онлайн-маркетплейс. В его цифровую экосистему входят Alif Mobi — мобильный кошелек, онлайн-эквайринг и гибкие карты рассрочки «Salom», что позволяет охватывать широкую аудиторию частных пользователей и малого бизнеса.

Развитие цифровых платежей поддерживается на уровне законодательства. В республике формируется регуляторная база для внедрения электронных платежей в торговле и на таможне. Однако ограниченные бюджетные ресурсы и слабая материальная база банковского сектора по-прежнему сдерживают масштабную модернизацию инфраструктуры.

В геополитическом плане Таджикистан демонстрирует нейтральную позицию и сохраняет взаимодействие с российской финансовой системой. В частности, через банк Amonatbank в стране принимаются карты российской платёжной системы «Мир». Однако уровень интеграции ограничен, а масштабы — весьма скромные, что делает эту опцию скорее вспомогательной, нежели системообразующей.

Вывод: Таджикистан постепенно формирует цифровую экосистему и демонстрирует устойчивый рост безналичных платежей, однако уровень зрелости инфраструктуры и объёмы операций по-прежнему значительно уступают соседним странам региона. При этом потенциал роста сохраняется — особенно в сегменте финтех-услуг и потребительских транзакций, если будет обеспечена государственная поддержка и дальнейшее развитие конкурентной среды.

Сравнительный итог

Кто лидер?

Казахстан — фаворит по общей цифровой зрелости платежей, инвестиционной активности банков и инновационной инфраструктуре.

Узбекистан — стремительным образом догоняет, особенно в сегменте розничных и fintech‑решений на базе местных карт.

Таджикистан — показывает потенциал, но пока находится на начальных этапах цифровой трансформации.

Итоговая перспектива: Казахстан — текущий лидер транзакционной активности в СНГ, Узбекистан — конкурентоспособный претендент в ближайшие годы, Таджикистан — перспективен, но пока ограничен ресурсами и масштабом.