При базовой ставке в 18 % казахстанцам стоит готовиться к тому, что ипотека и автокредиты будут выдаваться под 25 % годовых, а потребительские займы — под 40 %. Такое мнение высказал экономист Алмас Чукин.

«Пожалуй, экономисты чаще всех используют слова „беспрецедентные“, „небывалые“ изменения. И обычно это оправданно. Но для того, что происходит сейчас, этих терминов уже вроде и недостаточно, назовём их „сейсмическими“, так как, образно говоря, сама почва уходит из-под ног», — пишет он в своём фейсбуке.

По его словам, высокая инфляция позволяет формально демонстрировать рост экономики за счёт увеличения цен, хотя реальные показатели остаются прежними. Национальный банк, в свою очередь, выбрал жёсткий подход к борьбе с инфляцией.

«Что и говорить, 18 % — запредельная ставка, но и скачок инфляции с августа тоже критичный. Если у Нацбанка деньги по 18 % годовых, то в коммерческих банках самым качественным заёмщикам будут давать кредиты под 22 % на короткий срок. Населению ипотека и автомобили встанут в 24–25%, а потребительское кредитование уйдёт под 40 %», — прогнозирует Чукин.

Экономист считает, что при такой ставке сложно рассчитывать на рост инвестиций и развитие экономики. Спрос будет резко сокращён.

«Столь агрессивный тормоз неизбежно пройдёт катком по спросу и подавит его — прежде всего по строительному сектору. За ним пойдут все смежники, потом МСБ, живущий на ремонтах и мебели. Снижения ставок нам точно ещё год не увидеть, как бы ещё не подняли», — уверен он.

По мнению Чукина, высокая базовая ставка нарушает естественные рыночные механизмы, которые должны реагировать на инфляцию.

«В теории рост цен даёт сигнал производству о наличии неудовлетворённого спроса, бизнес наращивает производство, баланс спроса и предложения восстанавливается, и цены стабилизируются. Кроме того, рост цен сам по себе подавляет спрос, и таким образом инфляция как костёр выгорает и гаснет. На практике, к сожалению, нашему бизнесмену легче и спокойнее поднять цены и переждать эти времена с повышенной маржой на существующих объёмах», — пишет он.

Тем временем правительство, по словам эксперта, действует иначе: в условиях ограниченных трансфертов из Нацфонда оно привлекает внешние займы — причём по сложным схемам.

«Задуманную на восемь триллионов государственную инвестиционную программу планируют профинансировать через „Байтерек“, которому дадут в капитал триллион, а он пойдёт и займёт по этой схеме с рынка ещё семь. Я не очень понимаю, если даже столько денег найдётся на внутреннем рынке, сколько они будут стоить? Тоже по 21–22 % будут занимать. Не говоря уже о том, что произойдёт колоссальное перераспределение кредитных ресурсов от рыночного сектора к государственному — какие такие проекты смогут окупиться под такие ставки возврата? Кредит под 22 % удваивается за три с половиной года», — отмечает Чукин.

Он также подчёркивает, что такие инвестиции не решают проблему потребительского спроса, а крупные инфраструктурные проекты не всегда обеспечивают реальное производство. При этом они могут влиять на валютный курс через импорт оборудования.

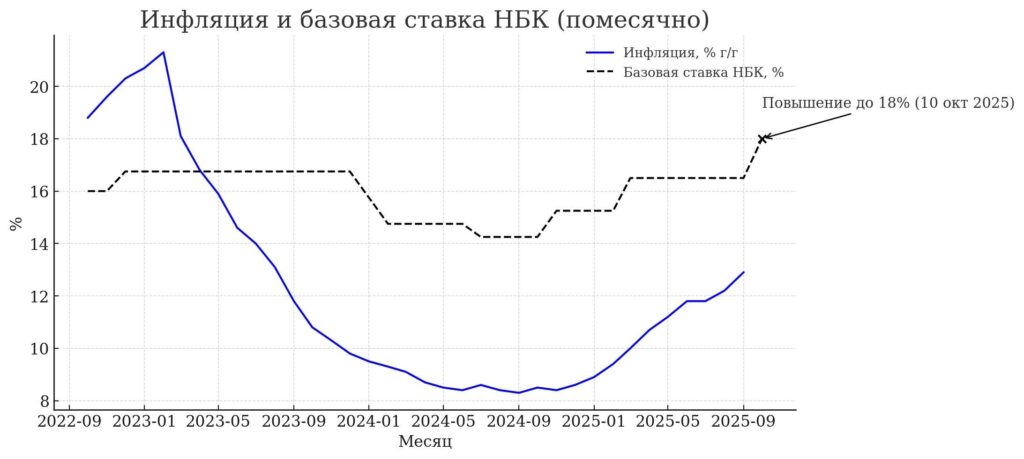

В качестве иллюстрации Чукин приводит два графика. Первый — о соотношении базовой ставки и инфляции:

«Пост-ковидный инфляционный шок вызвал повышение ставки, и потом видно, что инфляция опустила голову и шла вниз, и НБ тоже начал снижать ставку. Но осенью прошлого года что-то поломалось, и инфляция „проснулась“. Реакция Нацбанка была точной и своевременной, и они опять стали поднимать ставку. Нынешний пик они чуть пропустили и среагировали только сейчас, возможно надо было ещё летом чуть нажать на тормоз, может не знали, что кто-то „жмёт на газ“?» — пишет он.

Второй график, по словам экономиста, показывает прямую связь между курсом тенге и уровнем инфляции:

«Куда доллар, туда и инфляция. Или наоборот, куда инфляция — туда и доллар», — резюмирует Алмас Чукин.